案例2、豆油套利案例分析

案例2、豆油套利案例分析

一:提油套利

由于大豆与豆粕、豆油之间存在着“100%大豆=18.5%豆油+80%豆粕+1.5%损耗”的关系,同时也存在着“100%大豆×购进价格+压榨收益(含加工费用)=18.5%豆油×销售价格+80%豆粕×销售价格”的平衡关系,因此大豆、豆粕与豆油这三种商品之间存在着必然的套利关系。

大豆提油套利是投资者在市场价格关系正向时进行的,目的是防范大豆价格突然上涨或豆油、豆粕价格突然下跌的风险,其做法是买入大豆期货合约的同时卖出豆油和豆粕期货合约。反向大豆提油套利是投资者在市场价格反向时采用的套利方法,当大豆价格受某些因素的影响出现大幅上涨时,卖出大豆期货合约,同时买进豆油和豆粕期货合约。

通过对现货市场和期货市场的统计分析,我们可以确定大连期货市场压榨收益的正常数值范围,如大于此数值范围,必将吸引投资者进入期货市场进行买大豆、卖豆粕、卖豆油的方式赚取无风险的套利利润,这样,压榨收益也必将出现回归至合理数值范围。因此,一旦市场出现这种机会,是进行买大豆、卖豆粕、卖豆油的提油套利的好机会。

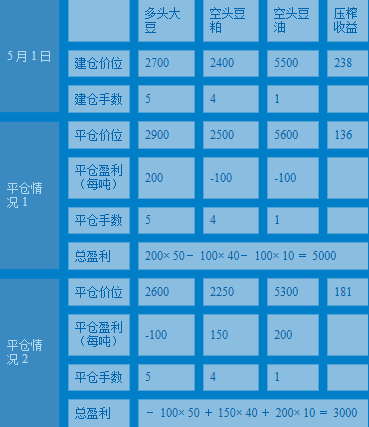

5月1日,大连期货市场9月大豆期价2700元/吨,9月豆粕期价2400元/吨,9月豆油期价5500元/吨,经计算,压榨收益238元/吨左右(包含所有压榨成本),而正常情况下,这一压榨收益应为150元/吨左右,所以投资者可以通过买大豆、卖豆粕、卖豆油的方式进行提油套利。假设套利时,大豆、豆粕、豆油的建仓比例按压榨比例约1:0.8:0.2进行操作。后市发生压榨收益回归到正常水平时进行平仓操作。具体建仓价位、建仓比例以及出仓价位、盈亏情况如下图所示:

提油套利效果分析(不考虑手续费和资金成本) 单位:元/吨

由上表可见,当压榨收益如预期出现缩小时,不论后期市场涨跌与否,此交易商均可获取稳定利润。

二:反向提油套利

当大连期货盘面的压榨收益低于正常数值范围,且幅度较大时。油厂一般都会减少压榨量,这时将会使大豆需求量减少,同时豆油和豆粕的供给量也减少。从而造成大豆价格下跌和豆油、豆粕价格上涨,提高压榨收益,使其回归正常。因此,一旦市场出现这种机会,是进行卖大豆、买豆粕、买豆油反向提油套利的好机会。

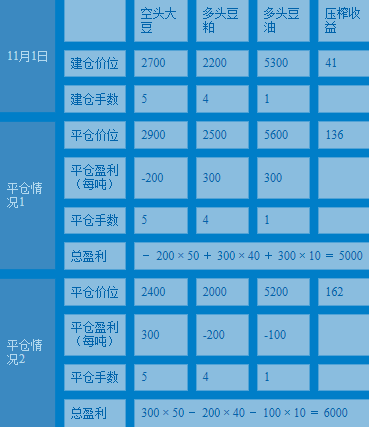

11月1日,由于受禽流感的影响,国内豆粕价格急剧下跌,而同期大豆采购成本也有所下降,但幅度远小于豆粕。此时,大连期货市场1月大豆期价2700元/吨,1月豆粕期价2200元/吨,1月豆油期价5300元/吨,经计算,压榨收益只有40元/吨左右(包含所有压榨成本),而正常情况下,这一压榨收益应为150元/吨左右。由于国家高度重视禽流感疫情,加大防范措施,估计到1月份能够全面控制禽流感。某投资者判断到1月份,如果禽流感得到控制,加上中国春节的到来,预计饲料和豆油需求旺盛,压榨收益将回复到正常水平,可以进行卖大豆、买豆粕、买豆油的反向提油套利。

到12月份底,可能出现两种情况:第一,正如该投资者预料的一样,禽流感得到控制,饲料和豆油大幅上涨,1月大豆期价2900元/吨,1月豆粕期价2500元/吨,1月豆油期价5600元/吨,压榨收益为136元/吨,该投资者平仓获利;第二,由于国内豆农加大销售力度和12月底大量进口大豆到港,虽然禽流感得到控制,但大豆价格却一路下跌,1月大豆期价2400元/吨;而同时,由于春节对饲料和豆油的需求强劲,支撑了其价格,1月豆粕期价2000元/吨,1月豆油期价5200元/吨,压榨收益为162元/吨,该投资者平仓获利。

反向提油套利效果分析(不考虑手续费和资金成本) 单位:元/吨

(套利时大豆、豆粕、豆油的建仓比例按压榨比例约1:0.8:0.2进行操作)

由上表可见,当压榨收益如预期出现扩大时,不论后期市场涨跌与否,此交易商均可获取稳定利润。