国债期货

一、品种概况

国债又称公债,是中央政府为筹集财政资金而发行的一种政府债券。它以国家信用为基础,由中央政府通过法定程序和途径向投资者出具,承诺在一定时间支付利息和到期偿还本金的债权债务凭证。由于国债的发行主体是国家,所以在一国债券市场中它具有最高的信用度,往往被公认为是安全的投资工具。

国债期货作为利率期货的一个主要品种,是指买卖双方通过有组织的交易场所,约定在未来特定时间,按预先确定的价格和数量进行券款交收的国债交易方式。

在国际市场上,国债期货是历史悠久、运作成熟的基础类金融衍生产品之一。从成熟国家国债期货市场的运行经验来看,国债期货在推进利率市场化改革、活跃债券现货市场交易、促进国债发行、完善基准利率体系等方面发挥着一定作用。

二、国债期货的特点和功能

国债期货具有可以主动规避利率风险、交易成本低、流动性高和信用风险低等特点:

第一,可以主动规避利率风险。由于国债期货交易引入了做空机制,交易者可以利用国债期货主动规避利率风险。运用国债期货可以在不大幅变动资产负债结构的前提下,快速完成对利率风险头寸的调整,从而降低操作成本,有效控制利率风险。

第二,交易成本低。国债期货采用保证金交易,这可以有效降低交易者的套期保值成本。同时,国债期货采用集中撮合竞价方式,交易透明度高,降低了寻找交易对手的信息成本。

第三,流动性高。国债期货交易采用标准化合约形式,并在交易所集中撮合交易,因此流动性较高。

第四,信用风险低。国债期货交易中,买卖双方均需交纳保证金,并且为了防止违约事件的发生,交易所实行当日无负债结算制度,这有效地降低了交易中的信用风险。

作为基础的利率衍生产品,国债期货具有如下功能:

第一,规避利率风险功能。由于国债期货价格与其标的物的价格变动趋势基本一致,通过国债期货套期保值交易可以避免因利率波动造成的资产损失。

第二,价格发现功能。国债期货价格发现功能主要表现在增加价格信息含量,为收益率曲线的构造、宏观调控提供预期信号。

第三,促进国债发行功能。国债期货为国债发行市场的承销商提供规避风险工具,促进承销商积极参与国债一级和二级市场。

第四,优化资产配置功能。通过交易的杠杆效应,国债期货具有较低的交易成本,能够方便投资者调整组合久期、进行资产合理分配、提高投资收益率、方便现金流管理。

三、影响国债期货价格的主要因素

影响国债期货价格的主要因素是国债现货价格,而国债现货价格主要受市场利率影响,而影响市场利率的主要因素有:

(1)货币供给量

货币供给量由狭义货币M1(流通现金M0+支票存款)和广义货币M2(M1+储蓄存款)组成,金融市场发达国家还会计算更广义的M3(M2+其他短期流动资产)。

(2)宏观经济政策

主要包括货币政策和财政政策,除了本国的宏观经济政策外,全球主要经济体、本国主要对外贸易伙伴、主要投资输入输出地的宏观经济政策都对利率有着重要影响。

(3)汇率

某国汇率币值上升,在其他因素不变的情况下,该国利率会相对下降。这是因为更多的外资会流入该国市场,降低资金成本,即降低无风险利率,反之亦然。

四、期货合约

5年期国债期货合约表 | ||

合约标的 | 面值为100万元人民币、票面利率为3%的名义中期国债 | |

可交割国债 | 发行期限不高于7年、合约到期月份首日剩余期限为4-5.25年的记账式附息国债 | |

报价方式 | 百元净价报价 | |

最小变动价位 | 0.005元 | |

合约月份 | 最近的三个季月(3月、6月、9月、12月中的最近三个月循环) | |

交易时间 | 09:15—11:30, 13:00—15:15 | |

最后交易日交易时间 | 09:15—11:30 | |

每日价格最大波动限制 | 上一交易日结算价的±1.2% | |

最低交易保证金 | 合约价值的1% | |

最后交易日 | 合约到期月份的第二个星期五 | |

最后交割日 | 最后交易日后的第三个交易日 | |

交割方式 | 实物交割 | |

交易代码 | TF | |

上市交易所 | 中国金融期货交易所 | |

5年期国债期货转换因子和应计利息计算公式

国债期货可交割国债的转换因子和应计利息计算公式公布如下:

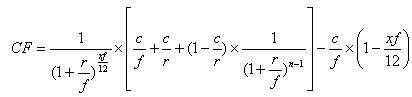

一、转换因子

转换因子计算公式如下:

其中,r:5年期国债期货合约票面利率3%;

x:交割月到下一付息月的月份数;

n:剩余付息次数;

c:可交割国债的票面利率;

f:可交割国债每年的付息次数。

计算结果四舍五入至小数点后4位。

二、应计利息

应计利息的日计数基准为“实际天数/实际天数”,每100元可交割国债的应计利息计算公式如下:

计算结果四舍五入至小数点后7位。

10年期国债期货合约表 | ||

合约标的 | 面值为100万元人民币、票面利率为3%的名义长期国债 | |

可交割国债 | 发行期限不高于10年、合约到期月份首日剩余期限不低于6.5年的记账式附息国债 | |

报价方式 | 百元净价报价 | |

最小变动价位 | 0.005元 | |

合约月份 | 最近的三个季月(3月、6月、9月、12月中的最近三个月循环) | |

交易时间 | 9:15 - 11:30,13:00 - 15:15 | |

最后交易日交易时间 | 9:15 - 11:30 | |

每日价格最大波动限制 | 上一交易日结算价的±2% | |

最低交易保证金 | 合约价值的2% | |

最后交易日 | 合约到期月份的第二个星期五 | |

最后交割日 | 最后交易日后的第三个交易日 | |

交割方式 | 实物交割 | |

交易代码 | T | |

上市交易所 | 中国金融期货交易所 | |

10年期国债期货转换因子和应计利息计算公式

国债期货可交割国债的转换因子和应计利息计算公式公布如下:

一、转换因子

转换因子计算公式如下:

其中,r:10年期国债期货合约票面利率3%;

x:交割月到下一付息月的月份数;

n:剩余付息次数;

c:可交割国债的票面利率;

f:可交割国债每年的付息次数。

计算结果四舍五入至小数点后4位。

二、应计利息

应计利息的日计数基准为“实际天数/实际天数”,每100元可交割国债的应计利息计算公式如下:

计算结果四舍五入至小数点后7位。

2年期国债期货合约表 | |

合约标的 | 面值为200万元人民币、票面利率为3%的名义中短期国债 |

可交割国债 | 发行期限不高于5年,合约到期月份首日剩余期限为1.5-2.25年的记账式附息国债 |

报价方式 | 百元净价报价 |

最小变动价位 | 0.005元 |

合约月份 | 最近的三个季月(3月、6月、9月、12月中的最近三个月循环) |

交易时间 | 9:15 - 11:30, 13:00 - 15:15 |

最后交易日交易时间 | 9:15 - 11:30 |

每日价格最大波动限制 | 上一交易日结算价的±0.5% |

最低交易保证金 | 合约价值的0.5% |

最后交易日 | 合约到期月份的第二个星期五 |

最后交割日 | 最后交易日后的第三个交易日 |

交割方式 | 实物交割 |

交易代码 | TS |

上市交易所 | 中国金融期货交易所 |

2年期国债转换因子和应计利息计算公式

国债期货可交割国债的转换因子和应计利息计算公式公布如下:

一、转换因子

转换因子计算公式如下:

其中,

r:2年期国债合约票面利率3%;

x:交割月到下一付息月的月份数;

n:剩余付息次数;

c:可交割国债的票面利率;

f:可交割国债每年的付息次数;

计算结果四舍五入至小数点后4位。

二、应计利息

应计利息的日计数基准为“实际天数/实际天数”,每100元可交割国债的应计利息计算公式如下:

![]()

计算结果四舍五入至小数点后7位。